Quando senti pronunciare la parola “ipoteca” un brivido ti avvolge e ti prende un moto di tensione, vero?

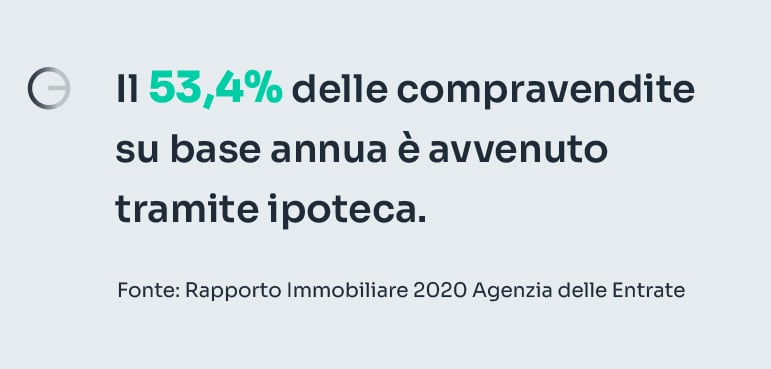

Secondo il Rapporto Immobiliare 2020 di Agenzia delle Entrate, soltanto nel Nord-est il 53,4% delle compravendite su base annua è avvenuto tramite ipoteca.

Il binomio vendita – ipoteca è dunque attuale per almeno 1 proprietario su 2.

La stragrande maggioranza delle volte puoi in realtà sorridere, perché l’ipoteca è una medicina necessaria ma innocua.

Talvolta, di contro, può preoccupare seriamente. Si trasforma in un vero e proprio macigno sulle tue spalle.

La tematica va pertanto affrontata distinguendo due filoni ipotetici: quello che vede l’ipoteca inoffensiva, come avviene di norma; quello che la rende un ostacolo molto rilevante.

Prima di addentrarci nell’argomento, è bene fare un po' di chiarezza.

Che cos’è l’ipoteca

L’ipoteca è una garanzia.

Colui che vanta un credito verso il proprietario della casa potrà riscattarla qualora il debito a proprio favore non dovesse essere soddisfatto totalmente e con puntualità.

Molto semplice.

Le ipoteche non sono tutte uguali. Ne esistono di tre tipi: volontarie, giudiziali e legali.

L’ipoteca volontaria

È senz’altro la più diffusa delle tre, essendo quella associata al mutuo, il quale altro non è che un prestito avente un immobile in garanzia.

L’ipoteca consente alla banca di liquidare l’immobile ipotecato in caso di mancato pagamento delle rate.

Il primo passaggio per ipotecare un immobile è la perizia, che determina il valore di mercato della casa e di conseguenza quello dell’ipoteca stessa. Siccome la banca potrebbe ritrovarsi a vendere forzatamente dopo anni e a condizioni diverse di mercato, di solito non viene finanziato più dell’80% dell’immobile.

In un secondo momento ci si reca dal notaio per la stipula del contratto di mutuo e la conseguente erogazione della somma richiesta. Nel giro di qualche giorno viene trascritta l’ipoteca nei pubblici registri immobiliari.

Se malauguratamente l’istituto di credito dovesse far valere la sua ipoteca, dovrà prima pignorare. Al pignoramento seguirà la vendita forzata. Quindi il notaio delegato accerterà la somma così ottenuta e si assicurerà che la banca abbia la parte che le spetta.

L’ipoteca giudiziale

È decretata da un giudice a seguito della richiesta di un creditore insoddisfatto.

Essa può dipendere da qualsiasi debito, anche di importo relativamente modesto.

Avevi da pagare una certa somma di denaro e non l’hai fatto? Avevi preso un impegno a cui non hai poi dato seguito? Dovevi rifondere dei danni ma non li hai risarciti?

In tutti questi casi, la controparte può rivalersi sul tuo immobile tramite vendita forzata e recupero del debito inevaso sul ricavato della medesima.

L’ipoteca legale

Piuttosto rara, riguarda i casi in cui il venditore non ha riscosso l’intero prezzo della casa venduta.

In tali circostanze, essa viene iscritta automaticamente, per salvaguardarlo nell'evenienza che non riceva la cifra rimanente.

Il beneficiario può anche dichiarare di rinunciarvi, il che accade quasi sempre perché per prassi il prezzo viene saldato interamente entro e non oltre il rogito notarile, senza bisogno di ulteriori tutele per il venditore.

Accertare se l’immobile è ipotecato

La visura ipotecaria, da richiedere all’Agenzia delle Entrate, accerta che la casa sia libera da ipoteche, pignoramenti o altri tipi di azioni legali, come ad esempio una causa di rivendicazione della proprietà da parte di terzi.

Tale verifica compete di norma al notaio e, prima ancora, ad un eventuale agente coinvolto, o così dovrebbe essere (leggi qui come scegliere l’agenzia immobiliare).

Come vendere una casa ipotecata

Se la casa che vuoi vendere ha ancora un’ipoteca, essa conferisce al creditore un diritto di “sequela” sul bene. Continua cioè a vincolare l’immobile persino laddove il debitore ceda ad un altro la proprietà del bene stesso.

Chi vanta crediti conserva quindi il diritto di esproprio e di soddisfarsi sul profitto di una vendita forzata.

E allora come se ne esce?

Due sono le strade che è possibile intraprendere: estinguere il debito di cui l’ipoteca è garanzia oppure trovare un compratore disposto ad accollarsi tutto il rischio.

Vediamo da vicino entrambe le ipotesi.

Vendere la casa eliminando l’ipoteca

Il caso tipo è la vendita di un immobile su cui grava ancora un mutuo.

Di solito si risolve cancellando il debito, in modo da procedere con la vendita senza formalità limitanti.

Sarà sufficiente chiedere al tuo istituto di credito i conteggi esatti per l’estinzione del mutuo alla data fissata per il rogito notarile e, in quella sede, procedere con il saldo di quanto dovuto con un assegno circolare o un bonifico.

Alcune raccomandazioni:

1. Verifica prima quanto tempo serve per effettuare i calcoli. Può sembrare incredibile, ma alcune banche necessitano di oltre 30 giorni solo per fornirti il conteggio.

2. Chiedi se occorre intestare l’assegno o il bonifico a te oppure direttamente al tuo istituto di credito.

3. Premurati che un funzionario intervenga al rogito per ritirarlo. Solo così otterrai in cambio la dichiarazione di impegno formale della banca di cancellazione automatica dell’ipoteca, senza alcun costo a tuo carico (c.d. liberatoria Bersani).

4. Nella compilazione del preliminare, dichiara il tuo vincolo, tramite la banca mutuante, di cancellare l’ipoteca contestualmente all’atto definitivo, secondo le modalità di legge. In questo modo il compratore ti verserà la caparra concordata senza alcuna preoccupazione in merito.

Vendere la casa mantenendo l’ipoteca

Teoricamente l’ipoteca non è un ostacolo alla vendita della casa.

Infatti, tale atto non pregiudica il terzo creditore. Abbiamo già ricordato che l’ipoteca è una garanzia che “segue” l’immobile e non chi l’ha accesa, per cui continua a gravare sul bene anche in caso di passaggio di proprietà.

Tutto questo a patto che il nuovo proprietario accetti il rischio di poter perdere l’immobile, se il precedente non versa quanto deve. In tal caso si procede alla vendita forzata dell’immobile ipotecato, a meno che l’acquirente non paghi egli stesso il debito residuo.

Quando è possibile

Il venditore di un’abitazione ipotecata è tenuto a dichiarare all’acquirente, fin dalla sottoscrizione del preliminare, l’esistenza dell’ipoteca e la relativa permanenza dopo il trasferimento della proprietà.

Il compratore che non ne sia informato e che scopra l’ipoteca al rogito notarile o in data successiva può:

- chiedere lo scioglimento del contratto con restituzione del prezzo eventualmente pagato, oltre al risarcimento del danno connesso;

- mantenere la proprietà del bene e chiedere indietro tutto o parte di quanto versato;

- sospendere il saldo del prezzo residuo.

Facile a dirsi, difficile a farsi

Un quadro simile scarica ogni ripercussione negativa sul nuovo proprietario.

Le implicazioni pratiche sono evidenti.

Quante possibilità esistono che uno sborsi il prezzo di una casa sapendo che, se il venditore smette di pagare il proprio creditore, egli sarà espropriato? Probabilmente nessuna, anche se riduci al minimo l’importo della vendita.

Quando conviene

Come si dice, dai pericoli si possono generare opportunità. Basta saper guardare bene.

Se la tua ipoteca non sta vivendo una fase patologica, nel senso che essa deriva da un mutuo che stai regolarmente pagando, non ci sono dubbi. Conviene vendere previa cancellazione.

Anche se sei in difficoltà e apprendi che nel giro di qualche mese la banca o chicchessia ti pignorerà la casa, ti consigliamo di trovare il modo di saldare il debito.

Salverai la casa e, se ne hai davvero l’esigenza, la venderai liberamente. Fisserai il tuo massimo valore, farai i giusti passi di marketing e negoziazione e nel giro di poche settimane trasformerai le tue quattro mura in denaro sonante. Così da ottenere lo slancio per ripartire.

Se invece proprio non sei nelle condizioni di far fede agli impegni presi, non ti rimane che ingegnarti per recuperare la liquidità pretesa dal tuo creditore attraverso la vendita dell’immobile.

Più nel dettaglio, due sono gli scenari possibili.

1. Se il massimo valore della tua proprietà supera almeno del 25% il debito da restituire

In questo caso, preferibilmente attraverso un professionista specializzato, troverai facilmente un terzo acquirente investitore disposto a comprarti la casa in contanti e ad estinguere il debito garantendoti anche un po’ di liquidità. Rivenderà poi l’immobile per ottenerne un profitto. In cambio ti alleggerirai del debito senza strascichi ulteriori.

2. Se quanto devi restituire va oltre il 75% del reale valore di mercato dell’abitazione

Prendi in mano la situazione il prima possibile. Rivolgiti a un pool di consulenti qualificati che possano a tuo nome condurre una trattativa per estinguere definitivamente la tua posizione, versando un importo anche molto più basso rispetto al debito maturato. Eviterai la vendita forzata e, a quelle condizioni, un compratore investitore sarà ben lieto di aiutarti.

Conclusione

Una casa ipotecata è dunque una casa vendibile, praticamente sempre. Certo, a condizioni variabili a seconda dell’ipoteca e delle tue condizioni finanziarie.

Si tratta di una materia abbastanza complessa. Per trattarla senza farsi male ci vuole un punto di vista da esperti di settore.

La nostra Immobiliare d’Avanguardia protegge con l’arma della competenza.

Il team è composto di figure altamente specializzate in ogni sfaccettatura della compravendita, dalla vendita al marketing, dalla burocrazia agli aspetti strettamente legali.

Insieme sconfiggeremo la tua ipoteca e saprai subito come, per quanto ed entro quando.

Con precisione chirurgica.

Pena 870 euro immediatamente nelle tue mani!

Ti aspettiamo.

Ti suggeriamo anche

Il mercato immobiliare dopo il Covid-19: previsioni e scenario

Il diffondersi e poi il perdurare della pandemia a livello globale hanno creato squilibri in tutti...

Che cos'è la valutazione immobiliare e perché è importante

Per tutti o quasi, la decisione di vendere casa è un passo cruciale della propria esistenza....

Il segreto per vendere casa senza svendere

“Vendo ma non svendo!”. Nel settore immobiliare, la paura per antonomasia è proprio questa. Un...